BLIK zaprojektowano do jednej rzeczy — i to nie jest wypłata

Najgłupszy mail, jaki dostałem w ostatnich miesiącach, brzmiał mniej więcej tak: „Wypłaciłem wygraną BLIK-iem i pieniądze nie doszły, gdzie są?”. Po dziewięciu latach analizowania polskiego rynku iGaming wciąż zdumiewa mnie, jak wiele osób jest święcie przekonanych, że BLIK obsługuje wypłaty z kasyna. Nie obsługuje. Nigdy nie obsługiwał. I prawdopodobnie nie będzie obsługiwał, niezależnie od tego, ile razy ktoś zapyta o to w rozmowie ze wsparciem operatora.

BLIK to system płatności push — gracz wysyła środki, kasyno je odbiera. W drugą stronę ten sam mechanizm nie istnieje, bo nie został zaprojektowany. To trochę jak narzekać, że pilot od telewizora nie nalewa kawy — pretensja może i zrozumiała, ale nieadekwatna do urządzenia. W ekosystemie, w którym BLIK rośnie w tempie 28% rok do roku i w pierwszym kwartale 2025 obsłużył 665 milionów transakcji, ta jednostronność wygląda jak luka, ale jest świadomą decyzją projektową. Wyjaśnię, dlaczego tak jest, jakie metody w praktyce zastępują BLIK przy wypłacie i co zrobić, gdy wygrana utknie po stronie kasyna.

Artykuł nie sprzedaje żadnej metody. Pokazuje mechanikę — kiedy działa, kiedy się wykrzacza, gdzie czeka cię weryfikacja, KYC, podatek i godziny oczekiwania. Po lekturze powinieneś wiedzieć, czego oczekiwać od polskiego rynku w 2026 roku i które kompromisy są realne, a które są tylko marketingiem operatorów.

Dlaczego BLIK jest płatnością jednostronną

Pytanie, które pada na każdym forum o płatnościach: skoro BLIK potrafi obsłużyć 3,9 miliona użytkowników płatności zbliżeniowych rozsianych po 168 krajach, to czemu nie potrafi przelać 500 złotych z konta kasyna na konto gracza? Odpowiedź siedzi w architekturze systemu, nie w jego mocy obliczeniowej.

BLIK powstał jako warstwa autoryzacyjna nad rachunkami bankowymi w Polsce. Mechanizm jest zawsze ten sam — generujesz sześciocyfrowy kod albo potwierdzasz transakcję w aplikacji banku, a środki idą z twojego rachunku do odbiorcy. Tę logikę banki wbudowały głęboko w swoje systemy ryzyka i compliance: każda transakcja BLIK jest inicjowana przez właściciela rachunku, autoryzowana z aplikacji mobilnej i ma jasny ślad audytowy. W modelu zwrotnym — gdy to kasyno miałoby pchnąć pieniądze do gracza — cały ten łańcuch trzeba by odwrócić, a to wymaga zupełnie innego produktu.

Mała statystyka, która oddaje skalę dominacji BLIK w polskim e-commerce: w pierwszym półroczu 2025 system odpowiadał za 47,5% wszystkich transakcji w sklepach internetowych, 25,5% w P2P i 24% w handlu stacjonarnym. Niemal połowa zakupów online w Polsce idzie przez ten kanał. Dariusz Mazurkiewicz, prezes Polskiego Standardu Płatności, podczas konferencji Impact 2025 ujął to mocno — powiedział: „To, co BLIK zmienił w bardzo fundamentalny sposób, to spowodował, że w polskim e-commerce jako najpopularniejszy instrument płatności gotówka praktycznie nie istnieje. Dziesięć lat temu połowa wszystkich transakcji to były płatności za pobraniem. Dziś to dosłownie kilka punktów procentowych.” Tylko że dominacja w e-commerce oznacza dominację w jedną stronę — kupujący płaci, sprzedawca odbiera. Wypłata z kasyna to operacja odwrotna i wymaga innej technologii.

Druga przyczyna leży w regulacji. W Polsce jedynym koncesjonowanym operatorem kasyna online jest Total Casino i to on definiuje, jakie kanały wypłat oferuje swoim graczom. Reszta rynku to operatorzy z licencjami z Curaçao, Malty czy Anguilli, których polskie banki w ogóle nie chcą obsługiwać w przelewach wychodzących — bo to klasyfikacja MCC powiązana z hazardem zagranicznym, czyli ryzyko AML, KNF i nieuznawana licencja. BLIK nie miałby technicznej ścieżki, żeby pchnąć środki z konta takiego operatora do polskiego banku, nawet gdyby ktoś zbudował zwrotny produkt — bo zwrotny produkt zatrzymałby się na zgodności po stronie banku przyjmującego.

Trzecia rzecz, którą warto rozumieć: BLIK Płać Później, BLIK na Telefon i inne odnogi systemu też są jednokierunkowe w sensie hazardowym. Płać Później to kredyt konsumencki — bank wykluczy z tego sklepów z MCC 7995 (gambling) ze względu na własną politykę ryzyka. BLIK na Telefon przesyła pieniądze między dwoma użytkownikami po numerze, ale wymaga, żeby odbiorcą był osoba fizyczna z polskim numerem powiązanym z polskim rachunkiem, a nie konto operacyjne kasyna w jurysdykcji offshore. Każda z tych odnóg jest projektowana pod konkretny use case i kasyno online jest poza nim.

Wniosek z mojej praktyki jest taki: jeśli słyszysz w marketingu kasyna obietnicę „natychmiastowej wypłaty BLIK-iem”, to z prawdopodobieństwem graniczącym z pewnością chodzi o jeden z trzech scenariuszy. Albo o przelew bankowy na rachunek, z którego wpłaciłeś BLIK-iem — wtedy etykieta „BLIK” jest po prostu mylącym skrótem myślowym. Albo o przelew na e-portfel, który następnie ty sam zasilasz BLIK-iem przy zakupach. Albo o operatora, który gra w półprawdy i prawdopodobnie ma poważniejsze problemy niż nieprecyzyjny komunikat marketingowy.

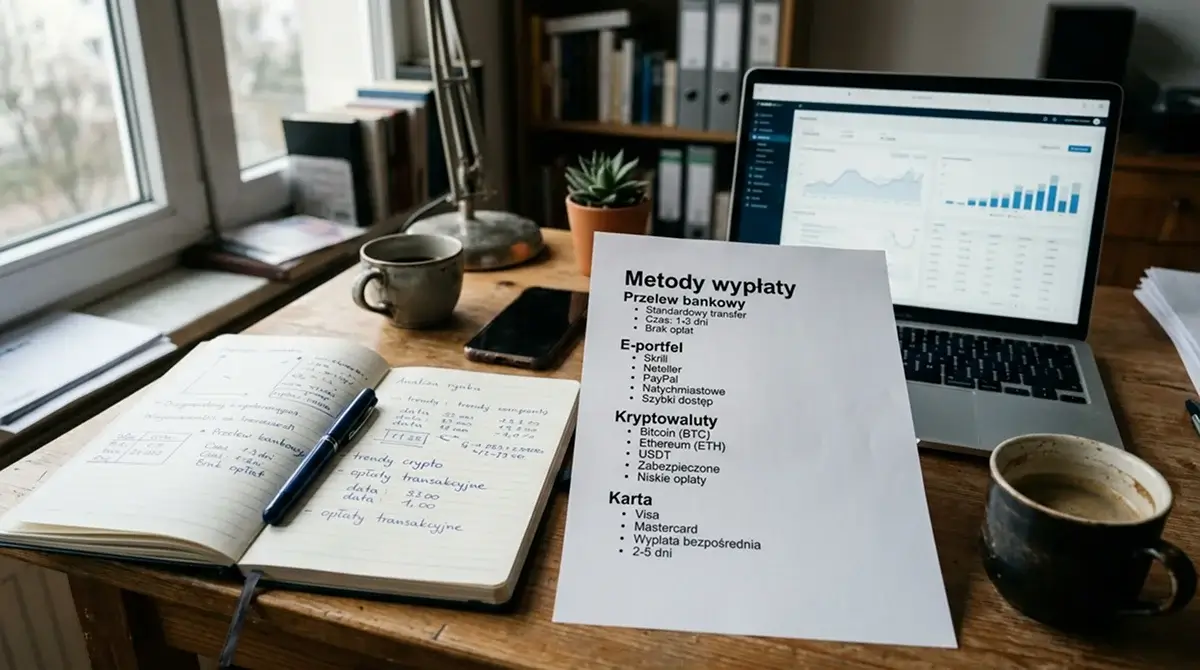

Alternatywne metody wypłaty w kasynach online

W praktyce kasyna online udostępniają graczom kilka kanałów wypłaty i każdy z nich ma własną charakterystykę — czas realizacji, limit, koszt, próg KYC i ślad regulacyjny. Wybór nie jest tylko techniczny, jest też pragmatyczny: zależy od tego, ile chcesz wypłacić, jak szybko ci to potrzebne i czy operator w ogóle akceptuje daną metodę dla wypłat, a nie tylko dla wpłat.

Krajobraz, który widzę w 2026 roku, dzieli się na cztery podstawowe ścieżki. Przelew bankowy SEPA lub krajowy Elixir to podstawa — wolniejszy, ale najszerzej akceptowany. E-portfele takie jak MiFinity, MuchBetter, Skrill czy Neteller to opcja szybsza, ale niemal nieobecna jako forma legalnej wypłaty u licencjonowanego polskiego operatora — istnieje głównie w ekosystemie zagranicznym. Kryptowaluty to nowa kategoria, w której pojawił się polski pomost ARI10 z pełnym przewalutowaniem na złotówki. I wreszcie karta debetowa lub kredytowa jako kanał wypłaty zwrotnej — działająca w teorii, w praktyce wycofywana przez większość operatorów ze względu na chargeback i koszty interchange.

Skala europejskiego rynku, w którym ta logika się rozgrywa, jest ogromna — w 2024 roku przychody operatorów hazardowych w Unii Europejskiej wyniosły 123,4 miliarda euro, z czego segment online to 47,9 miliarda, czyli 39% rynku. EGBA prognozuje, że do 2029 roku łączny rynek urośnie do 149,2 miliarda, a udział online dojdzie do około 45%. Polski gracz, który zastanawia się dziś nad wypłatą, jest częścią tego strumienia — i metody, które są standardem w Niemczech czy Holandii, niekoniecznie są standardem u nas.

Pierwsze pytanie, które powinieneś sobie zadać przed wyborem metody, brzmi: czy operator, u którego grasz, jest licencjonowany przez polską KAS? Jeśli tak — masz zasadniczo jedno kasyno do dyspozycji i jego standardowy kanał wypłaty to przelew bankowy. Jeśli grasz u operatora zagranicznego, kanał wypłaty zależy od jego polityki, jurysdykcji licencji i tego, czy obsługuje polskie banki w przelewach przychodzących. Drugie pytanie: jaki próg KYC chcesz przekroczyć przy danej metodzie? Trzecie: czy planujesz wypłacać regularnie, czy jednorazowo?

W kolejnych sekcjach rozbiorę każdą z czterech ścieżek osobno. Zacznę od najbardziej oczywistej, czyli przelewu bankowego, który w polskich realiach jest naturalnym substytutem BLIK — choć działa według zupełnie innej mechaniki czasowej.

Przelew bankowy jako naturalny substytut BLIK

„A nie da się jakoś szybciej niż przelewem?” — to drugie najczęstsze pytanie po „dlaczego BLIK nie działa do wypłaty?”. Krótka odpowiedź: w wielu przypadkach nie da się, bo to przelew bankowy jest realnym substytutem BLIK przy wypłacie. Długa odpowiedź zaczyna się od zrozumienia, czym właściwie jest przelew w polskim systemie rozliczeniowym.

Przelew krajowy w Polsce idzie przez system Elixir — to platforma rozliczeniowa KIR, która działa w sesjach. Sesje standardowe są trzy w ciągu dnia roboczego i jedna nocna. To znaczy, że przelew zlecony o godzinie 11:30 dotrze do banku odbiorcy podczas sesji 13:00, a przelew z piątku o 17:00 dotrze w poniedziałek rano. Dla wypłaty z kasyna oznacza to, że nawet jeśli operator wyśle środki natychmiast po zatwierdzeniu wniosku, między jego wysłaniem a wpływem na twój rachunek może upłynąć od kilku godzin do dwóch dni roboczych, w zależności od dnia tygodnia i pory.

System Express Elixir to alternatywa — działa 24/7, środki dochodzą w kilka minut, ale wymaga, żeby zarówno bank nadawcy, jak i odbiorcy go obsługiwał. Dla polskiego gracza wypłacającego z polskiego operatora to scenariusz realny. Dla gracza wypłacającego z konta operatora zagranicznego — niemal niemożliwy, bo operator zagraniczny robi przelew przez SEPA, a SEPA to standard europejski, nie polski wewnętrzny.

SEPA — Single Euro Payments Area — to system rozliczeń międzybankowych w euro w obrębie Unii i kilku krajów ościennych. Przelew SEPA Standard ma czas realizacji do jednego dnia roboczego, SEPA Instant — do dziesięciu sekund, ale ten drugi wciąż nie jest powszechnie obsługiwany przez wszystkie polskie banki w pełni i wszystkie kierunki. Gracz wypłacający z kasyna na Malcie powinien się liczyć z tym, że pieniądze wyjdą z konta operatora natychmiast, ale na polski rachunek dotrą po jednym do trzech dni roboczych, a do tego zostaną przewalutowane z euro na złotówki po kursie banku, który niemal nigdy nie jest korzystny.

Drugi aspekt to compliance. Polski bank, który widzi przychodzący przelew SEPA z opisem zawierającym słowa kojarzące się z hazardem albo z nadawcą zarejestrowanym w Curaçao, ma prawo i często ma obowiązek wstrzymać transakcję na potrzeby weryfikacji AML. To nie złośliwość — to wymogi dyrektywy AMLD i polskiej ustawy o przeciwdziałaniu praniu pieniędzy. W praktyce wygląda to tak: przelew wisi w stanie „do wyjaśnienia”, bank dzwoni z prośbą o dokumenty potwierdzające źródło środków, gracz przesyła historię gry albo potwierdzenie wygranej, bank decyduje. Decyzja może być pozytywna albo negatywna i w tym drugim przypadku środki są zwracane do nadawcy.

Trzeci aspekt: limity dzienne i progi raportowania. Każdy bank ma własną politykę co do tego, ile może wpłynąć na konto klienta jednorazowo bez dodatkowej weryfikacji. Próg ustawowego raportowania transakcji ponadprogowych do GIIF to równowartość 15 000 euro — przelew większy niż to bank automatycznie raportuje, niezależnie od tego, czy ma podejrzenia. Dla zwykłej wypłaty wygranej, która mieści się w paru tysiącach złotych, to nie problem. Dla wypłaty pięciocyfrowej już tak.

Praktyczny wniosek — jeśli chcesz, żeby przelew bankowy zadziałał płynnie, wybieraj operatora, który ma w panelu wypłat opcję polskiego rachunku w złotych, a nie konta SEPA w euro. Większość polskich graczy o tym nie myśli przy rejestracji, a w momencie pierwszej wypłaty okazuje się, że operator obsługuje wyłącznie konta walutowe.

E-portfele MiFinity i MuchBetter w polskich realiach

Spotykam regularnie pytanie: „Skoro BLIK nie wypłaca, to może doładuję MuchBettera BLIK-iem, a potem wypłacę z kasyna na MuchBetter?”. Logika brzmi sensownie, ale wymaga znajomości kilku pułapek, które ten model w polskich realiach kryje.

E-portfel to konto pośredniczące, działające jak wirtualny portmonetka w obrębie konkretnego dostawcy. MiFinity, MuchBetter, Skrill i Neteller to cztery najczęściej wymieniane w branży iGaming nazwy, choć każdy z nich ma inną historię regulacyjną i inną relację z polskim rynkiem. MiFinity to instytucja licencjonowana w Irlandii, popularna wśród operatorów maltańskich. MuchBetter to brytyjska Mfintech z licencją FCA, mocno wypromowana w segmencie hazardu w ostatnich latach. Skrill i Neteller należą do grupy Paysafe i działają na rynku od lat dwutysięcznych jako klasyczne e-portfele.

Wpłata na e-portfel BLIK-iem w teorii działa — każdy z tych operatorów oferuje doładowanie polską metodą lokalną. W praktyce w 2026 roku mamy do czynienia z sytuacją, w której to nie e-portfel decyduje, czy zaakceptuje BLIK, tylko polski bank gracza — i banki coraz częściej blokują przelewy na rachunki techniczne e-portfeli kojarzone z hazardem. Mechanizm jest taki sam jak przy blokowaniu wpłat do kasyn zagranicznych: kod MCC po stronie odbiorcy, profil ryzyka klienta po stronie banku, decyzja systemowa. Szczegółowy mechanizm działania jednego z tych systemów rozkładam w analizie jak działa MiFinity z polskim BLIK, gdzie pokazuję krok po kroku, gdzie pęka łańcuch płatności i co bank widzi w opisie transakcji.

Wypłata z kasyna na e-portfel jest technicznie szybsza niż na rachunek bankowy — większość operatorów realizuje takie wypłaty w ciągu kilku godzin, niektórzy w czasie rzeczywistym. Powód jest banalny: e-portfel ma konto operacyjne w tym samym ekosystemie co kasyno, czasem nawet u tego samego providera płatności, więc transfer wewnętrzny nie wymaga zewnętrznego clearingu. Problem zaczyna się dopiero w momencie, kiedy chcesz pieniądze z e-portfela ściągnąć do polskiego banku.

Tutaj wraca cały ten sam łańcuch — przelew z e-portfela na polskie konto, weryfikacja AML, ryzyko zablokowania, prowizja za wyjście. MuchBetter pobiera prowizję za wypłatę na konto bankowe. MiFinity ma własną tabelę opłat zależną od kraju i waluty. Skrill i Neteller stosują stawki, które dla pojedynczej wypłaty są akceptowalne, ale dla regularnych operacji kumulują się szybko. Średnia transakcja BLIK w pierwszej połowie 2025 wyniosła 149 złotych — przy takich kwotach prowizja kilku euro to znaczący procent.

Drugi haczyk to KYC po stronie e-portfela. Zarejestrowanie konta MiFinity czy MuchBetter to dziesięć minut, ale podniesienie limitu transakcyjnego wymaga pełnej weryfikacji — dokument tożsamości, selfie, potwierdzenie adresu, czasem źródło środków. To dokładnie ta sama ścieżka, którą musisz przejść w kasynie. Czyli zamiast jednego KYC przechodzisz dwa, na dwóch platformach, każdy z własnym tempem i własnym ryzykiem odrzucenia dokumentu.

Wreszcie — i to jest aspekt, o którym mało kto mówi otwarcie — większość polskich banków nie pozwala na założenie konta MuchBetter czy Skrill jako konta powiązanego z polskim numerem telefonu, jeśli aktywność konta wykazuje wpłaty z kasyn zagranicznych. Konto formalnie istnieje, ale przelewy wychodzące na polski rachunek są zwracane do nadawcy. To nie jest reguła twarda — bywają konta działające bez zastrzeżeń przez lata — ale ryzyko realne i rośnie z każdym rokiem zaostrzania compliance.

Kryptowaluty i polski pomost ARI10

Sześć lat temu na każde pytanie o kryptowaluty w kasynie odpowiadałem, że to ślepa uliczka dla polskiego rynku — bo zamiana złotówek na bitcoiny i z powrotem była dla większości graczy zbyt skomplikowana technicznie. W 2026 roku odpowiadam inaczej, bo pojawił się ARI10 — polska spółka, która zbudowała pomost między światem fiat a hazardem w kryptowalutach.

Mechanika jest prosta: gracz przelewa złotówki polskim przelewem na konto ARI10, ARI10 konwertuje je na wybraną kryptowalutę i wysyła ją na portfel operatora kasyna. W drugą stronę dokładnie tak samo — kasyno wypłaca w krypto na portfel ARI10, ARI10 konwertuje na PLN i wysyła przelewem na rachunek bankowy gracza. Z perspektywy gracza wygląda to jak zwykły przelew bankowy, choć w środku łańcucha siedzi blockchain.

Wartość tego rozwiązania nie polega na anonimowości — bo ARI10 jako polska instytucja podlega tym samym przepisom AML co banki i przeprowadza pełen KYC. Polega na obejściu jednej konkretnej bariery: większość polskich banków blokuje przelewy bezpośrednio do operatorów kasyn zagranicznych, ale przelewy do ARI10 są klasyfikowane jako zakup usług finansowych albo aktywów cyfrowych, czyli inny kod MCC. To zmienia profil ryzyka transakcji w oczach banku.

Ważne, żeby rozumieć ograniczenia. Po pierwsze — ten model działa wyłącznie z operatorami, którzy akceptują kryptowaluty, a takich na rynku europejskim wciąż jest mniejszość. Po drugie — kurs przewalutowania nie jest najlepszy na rynku, ARI10 zarabia na spreadzie i marży, więc każda konwersja PLN-krypto-PLN to realny koszt rzędu paru procent. Po trzecie — odpowiedzialność za prawidłowe rozliczenie podatku spoczywa w całości na graczu, a operacje kryptowalutowe są w polskim PIT traktowane jako odrębne źródło przychodu, którego zysk podlega podatkowi 19% niezależnie od podatku od wygranej.

Z mojego doświadczenia ARI10 sprawdza się jako rozwiązanie dla regularnych graczy, którzy operują kwotami pięciocyfrowymi i którym zależy na czasie realizacji liczonym w minutach, a nie w dniach. Dla pojedynczej wypłaty paruset złotych ten kanał generuje więcej kosztów i komplikacji niż wartości. Krypto jako kanał wypłaty z kasyna ma sens wtedy, kiedy korzyść z szybkości i ominięcia compliance bankowego przewyższa koszt konwersji — a próg opłacalności w polskich realiach to mniej więcej kilka tysięcy złotych jednorazowo.

Trzeci scenariusz, który czasem słyszę od graczy, to bezpośrednia wypłata na portfel kryptowalutowy z pominięciem ARI10. Działa — jeśli operator obsługuje krypto i jeśli gracz ma własny portfel w Bitcoinie, Ethereum, USDT albo czymkolwiek, co operator akceptuje. Ale potem trzeba samodzielnie sprzedać krypto za PLN na giełdzie — czyli wracamy do ARI10, Zonda, Bittrex albo zagranicznych platform. Każda z nich ma własną politykę KYC i własny próg AML, i każda raportuje większe transakcje do GIIF. Wypłata w krypto z pominięciem polskiego pomostu nie jest ucieczką od regulacji — jest jej przesunięciem o jeden krok w łańcuchu.

Czas realizacji wypłaty — co naprawdę dzieje się między kliknięciem a kontem

Pewien gracz napisał mi po jednej z moich publikacji: „Klikam wypłatę w sobotę wieczorem, w panelu pisze 'do 24 godzin’, a pieniądze pojawiają się we wtorek po południu — ktoś tu kłamie?”. Krótka odpowiedź: nie kłamie. Dłuższa odpowiedź wymaga prześledzenia, co naprawdę dzieje się między momentem kliknięcia w panelu kasyna a momentem, kiedy SMS od banku informuje o przychodzącym przelewie.

Każda wypłata z kasyna przechodzi przez cztery etapy i każdy z nich ma własne, niezależne tempo. Pierwszy etap to zatwierdzenie wniosku po stronie operatora — żądanie wypłaty trafia do działu finansowego, ten weryfikuje historię konta, sprawdza, czy nie ma żadnych otwartych bonusów do obrotu, czy gracz przeszedł KYC i czy kwota nie przekracza dziennych limitów. W zależności od operatora ten etap trwa od kilku minut do kilku dni roboczych. To jest moment, w którym wypłata w panelu ma status „oczekująca”.

Drugi etap to wysłanie środków z konta operatora do dostawcy płatności. Operator nie trzyma pieniędzy graczy na własnym rachunku w sensie księgowym — ma rachunek operacyjny u providera płatności, który po zatwierdzeniu zlecenia inicjuje transfer. Ten etap zajmuje minuty, ale tylko wtedy, kiedy w panelu kasyna pojawia się status „wysłano”.

Trzeci etap to clearing międzybankowy — Elixir, Express Elixir, SEPA albo SEPA Instant w zależności od kanału. To tu siedzi większość zmienności czasowej. Sesja Elixir o 13:00 albo 16:00, sesja SEPA poranna albo południowa, weekendy, święta — każdy z tych czynników wydłuża czas o godziny albo dni.

Czwarty etap to księgowanie po stronie banku odbiorcy — formalnie szybkie, w praktyce różne w zależności od godzin sesji księgowej i wewnętrznych procedur banku. Banki które mają nowoczesne systemy księgują w czasie rzeczywistym, niektóre starsze instalacje robią to w sesjach co kilka godzin.

Praktyczne wnioski z tej mechaniki są dwa. Po pierwsze — komunikat operatora „wypłata w ciągu 24 godzin” odnosi się zazwyczaj wyłącznie do etapu pierwszego, czyli zatwierdzenia wniosku. To znaczy, że operator obiecuje wysłać pieniądze ze swojego konta w ciągu doby od kliknięcia. Reszta łańcucha jest poza jego kontrolą i poza jego obietnicą, choć większość graczy interpretuje komunikat jako pełny czas dotarcia środków na rachunek.

Po drugie — różnica między piątkiem wieczorem a poniedziałkiem rano w terminach wypłat jest realna i nie wynika ze złej woli operatora. Wynika z tego, że międzybankowy system rozliczeniowy w Polsce ma sesje pracujące w godzinach urzędowych i nie działa w weekendy w trybie standardowym. Wyjątkiem są banki w systemie Express Elixir działającym 24/7 — ale tylko dla przelewów krajowych w PLN i tylko jeśli oba banki należą do tego ekosystemu.

Weryfikacja tożsamości przy pierwszej wypłacie

„Wpłaciłem 500 złotych, przegrałem 480, wygrałem 1200, klikam wypłatę 700 — i tu mnie zatrzymują na KYC. Czemu tak późno?”. To pytanie pada w niemal każdej rozmowie o pierwszej wypłacie. Operator nie weryfikuje gracza przy wpłacie, bo wpłata jest dla niego prawnie neutralna — pieniądze wchodzą i są dyspozycji gracza. Weryfikuje przy wypłacie, bo wypłata to moment, kiedy operator wypuszcza środki ze swojego ekosystemu i musi udowodnić, kto je odbiera.

KYC, czyli Know Your Customer, to procedura wymagana zarówno przez prawo polskie, jak i przez większość jurysdykcji licencyjnych w iGaming. W Polsce wynika z ustawy o przeciwdziałaniu praniu pieniędzy oraz z ustawy hazardowej, która nakłada na operatora obowiązek identyfikacji gracza i weryfikacji jego pełnoletności. W praktyce KYC u licencjonowanego polskiego operatora to scan dowodu osobistego albo paszportu, potwierdzenie adresu zameldowania w formie wyciągu bankowego lub rachunku za media, w niektórych przypadkach selfie z dokumentem.

Skala znaczenia hazardu w polskim systemie podatkowym wyjaśnia, dlaczego compliance jest tak rygorystyczne. W 2024 roku gracze obstawiali głównie zakłady bukmacherskie i gry karciane, z udziałem rynku odpowiednio 76% i 59% w przypadku kasyn online jako kanału. To są setki milionów złotych miesięcznie, a wszystko musi mieć ślad audytowy.

U operatora zagranicznego KYC jest podobne, ale często bardziej szczegółowe — bo licencja maltańska wymaga weryfikacji źródła środków przy wypłatach powyżej określonego progu, zazwyczaj 2000 euro. Wtedy zamiast samego dokumentu tożsamości gracz musi przesłać dokumentację finansową: wyciąg bankowy z ostatnich miesięcy, umowę o pracę, PIT, czasem zaświadczenie o wynagrodzeniu. Ten proces nazywa się Source of Funds i potrafi trwać tygodnie, jeśli operator wymaga uzupełnień.

Najczęstszy powód odrzucenia dokumentu KYC, jaki widzę w skargach graczy, to niedopasowanie danych. Adres na dowodzie nie zgadza się z adresem na rachunku za prąd, bo gracz się przeprowadził, ale nie zmienił meldunku. Nazwisko po zmianie po ślubie w jednym dokumencie nowe, w drugim stare. Selfie ze złym oświetleniem albo nieczytelne. Każda z tych drobiazgów potrafi przedłużyć weryfikację o kilka dni i czasem prowadzi do wstrzymania wypłaty do momentu wyjaśnienia.

Drugi powód odrzucenia to niespójność profilu — kiedy gracz, który deponował niewielkie kwoty, próbuje wypłacić sumę nieadekwatną do jego deklarowanego profilu finansowego. Operator może wtedy poprosić o dodatkowe wyjaśnienia, nawet jeśli wszystkie wygrane są legalne. To nie jest złośliwość, to mechanizm AML. Mojej radzie z dziewięcioletniej praktyki towarzyszy jedna twarda zasada: KYC rób zaraz po rejestracji, nie po pierwszej wygranej. Operatorzy zazwyczaj pozwalają na tę kolejność i to oszczędza kilka dni stresu w momencie, kiedy chcesz po prostu odebrać swoje pieniądze.

Trzecia kwestia, o której rzadko się mówi — dane podane przy rejestracji muszą się zgadzać z danymi w banku, na który wypłacasz. Imię i nazwisko właściciela rachunku odbiorczego muszą być identyczne z imieniem i nazwiskiem w koncie kasyna. Nie ma znaczenia, że to konto twojej żony albo brata. Operator odrzuci wypłatę i zażąda wyjaśnień, czasem zablokuje konto do czasu wyjaśnienia. Dla większości graczy to nie problem, ale dla pewnej grupy — ludzi grających „na drugiej osobie” — to mur nie do przejścia w legalnych ramach.

Limit wypłaty i podatek od wygranej

Ostatnia warstwa, która budzi najwięcej nieporozumień: ile mogę wypłacić jednorazowo i ile odda państwu? Pytanie wygląda na proste, ale odpowiedź różni się fundamentalnie w zależności od tego, czy grasz u operatora licencjonowanego w Polsce, czy u operatora zagranicznego.

Limit wypłaty po stronie operatora to coś, o czym gracze przypominają sobie dopiero, kiedy chcą wypłacić sumę większą niż codzienne kwoty. U polskiego licencjonowanego operatora typowy limit dzienny wypłaty to kilkanaście tysięcy złotych, miesięczny — kilkadziesiąt. U operatora zagranicznego limity bywają wyższe, ale często z osobnymi progami KYC po przekroczeniu pewnej kwoty. Wypłata pięciocyfrowa zawsze jest mocną sytuacją proceduralną, niezależnie od jurysdykcji.

Po stronie polskiej dochodzi jeszcze fakt, że dochody państwa z hazardu rosną szybko — wpływy z podatku od wygranych wzrosły z 202 milionów złotych w 2022 roku do 299 milionów w 2025. Państwo ma więc silny interes w tym, żeby cały łańcuch był transparentny i każda większa wygrana była opodatkowana.

Sama mechanika podatku od wygranej jest w Polsce dwustopniowa i zależy od tego, jaki to typ gry oraz jaki operator wypłaca. W Total Casino, jedynym polskim licencjonowanym kasynie online, podatek od gier hazardowych wynosi 50% GGR i jest płacony przez operatora — gracz nie odprowadza dodatkowo nic od wygranej, dostaje kwotę netto. To znaczy, że jeśli widzisz w panelu „wygrałeś 1000 zł”, to te tysiąc dotrze na twoje konto bez dalszych potrąceń. W przypadku zakładów bukmacherskich podatek wynosi 12% obrotu i obciąża bukmachera, choć w cenniku często jest przerzucany na gracza w formie niższych kursów.

U operatora zagranicznego sytuacja jest inna. Polski gracz wygrywający u operatora bez polskiej koncesji ma teoretyczny obowiązek samodzielnego rozliczenia podatku, ale w praktyce sam udział w nielicencjonowanej grze hazardowej jest w Polsce wykroczeniem dla gracza, więc problem podatku jest drugorzędny. Krytyczna kwestia to pierwszorzędny status prawny tej aktywności.

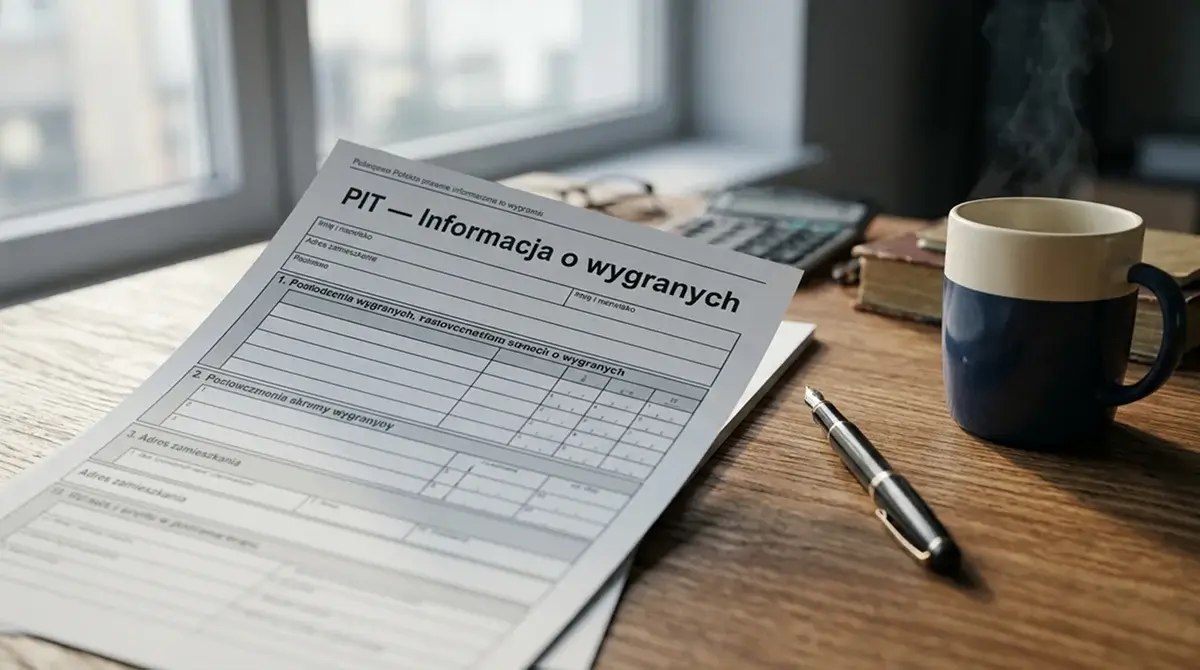

Wreszcie kwestia, o której zapomina większość graczy aż do pierwszego pełnego rozliczenia rocznego — informacja PIT-11 albo równoważne zgłoszenie do urzędu. Polski operator legalny wystawi ci dokument informacyjny o wygranych powyżej kwoty wolnej, jeśli przepisy tego wymagają. Operator zagraniczny tego nie zrobi, ale jeśli wpłynęły na twój rachunek przelewy o łącznej wartości znacznej, bank ma obowiązek raportowania do KAS w ramach STIR. Czyli organ podatkowy może zobaczyć przepływy, nawet jeśli operator ich nie zgłasza.

Z mojej praktyki widzę dwa wzorce zachowań graczy. Pierwsza grupa traktuje wypłatę jako zwykłe odebranie własnych pieniędzy i nie myśli o konsekwencjach podatkowych — to działa dla małych kwot, w pewnym momencie przestaje działać. Druga grupa od początku traktuje hazard jako obszar, w którym dokumentacja księgowa jest ważna jak każde inne źródło dochodu. To podejście jest bardziej pracochłonne, ale w skali kilku lat oszczędza problemów z urzędem skarbowym.